حسابداری مدیریت

زیرسیستم های حسابداری هزینه، حسابداری بهای تمام شده، تحلیل سودآوری و حسابداری مراکز سود آوری

مشاهده بروشور

هدف از حسابداری مدیریت استفاده از اطلاعات حسابداری، جهت کمک به مدیران در خصوص تصمیم سازی در حوزه ی کسب و کار می باشد. به گفته انجمن حسابداران خبره مدیریت (CIMA)، “حسابداری مدیریت فرآیند تعریف، اندازهگیری، تجمیع، تجزیه و تحلیل، مهیاسازی، تفسیر و تبادل اطلاعات مورد استفاده مدیریت جهت برنامهریزی، ارزیابی و کنترل یک واحد تجاری و جهت اطمینان از استفاده مناسب و پاسخگویی به منابعشان میباشد”.

حسابداری مدیریت از طریق گردآوری اطلاعات مالی و تحلیل آنها، امکان برنامه ریزی های آتی و نیز امکان ارزیابی واحدهای درون و برون سازمانی را فراهم نموده و زمینه لازم برای برنامه ریزی های استراتژیک شرکت را نیز ایجاد می نماید.

حسابداری مدیریت می تواند در شناسایی و اصلاح روشهای کار برای کنترل و بازنگری فعالیتها، نقش بسیار موثری را ایفا نماید و از طریق مقایسه اهداف پیش بینی شده با عملکرد واقعی، انحرافات بوجود آمده را شناسایی و با تحلیل و تفسیر آنها، راهکارهای متناسب در جهت اصلاح ساختار و فعالیتها را به مدیریت ارائه دهد.

ماژول (SAP CO(Controlling حوزه ی حسابداری مدیریت را کنترل نموده و اطلاعات مورد نیاز جهت برنامه ریزی، گزارشگری و نیز پایش فرآیندها و عملیات های اجرایی سازمان را در اختیار مدیران قرار می دهد.

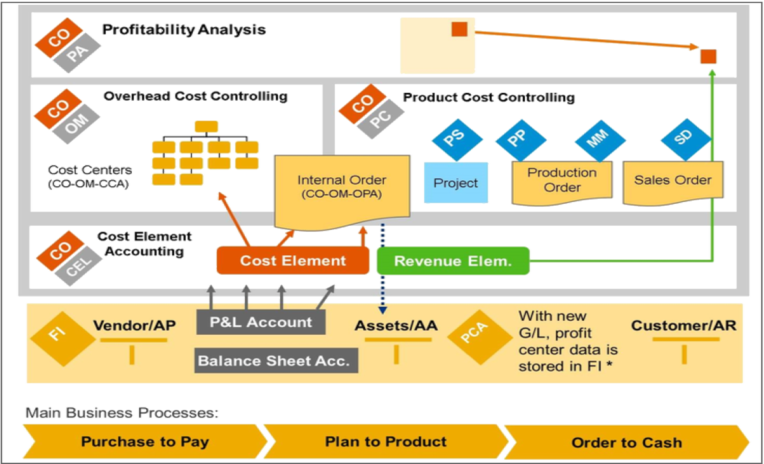

حوزه ی حسابداری مدیریت در سیستم SAP در قالب بخش های مدیریت هزینه (Cost Controlling)، مدیریت قیمت گذاری کالا (Product Cost Controlling) و تحلیل سودآوری (Profitability Analysis) مدیریت می گردد.

کارکرد Fiori در ماژول حسابداری مدیریت

در ویرایش SAP S4/HANA سپ سعی نموده با ارائه محیط واسط کاربری جدید که کاملا تحلیل گرا بوده و با منطق هوشمندی کسب و کار پیاده سازی شده کاربران را هدایت و راهنمایی نماید. در این خصوص فرم های متعددی پیاده سازی نموده است.

◄جزئیات بیشتر

-

حسابداری عوامل هزینه (Cost Element Accounting)

عامل هزینه (Cost Element) جهت دسته بندی کردن هزینه ها و درآمدهای سازمان مورد استفاده قرار می گیرد. حسابداری عوامل هزینه جهت گزارشگری از هزینه ها و درآمدهای ثبت شده در سیستم در دوره ی مورد نظر مورد نیاز می باشد. -

حسابداری مراکز هزینه (Cost Center Accounting)

مرکز هزینه یکی از اجزای ساختار سازمانی در حوزه ی حسابداری مدیریت بوده که بیانگر محل وقوع هزینه می باشد. تعریف مراکز هزینه می تواند بر اساس حوزه ی مسئولیت، موقعیت فیزیکی و غیره صورت گیرد. حسابداری مراکز هزینه یکی از اجزاء مهم در حوزه ی حسابداری مدیریت می باشد که جهت مدیریت و کنترل هزینه هایی که درون سازمان ایجاد میشوند، کاربرد دارد. مهم ترین هدف حسابداری مراکز هزینه برنامه ریزی هزینه، تحلیل هزینه ی واقعی و گزارشگری از میزان انحرافات می باشد. -

حسابداری سفارشات داخلی (Internal Order)

سفارشات داخلی (Internal Orders) جهت برنامهریزی هزینه و جمع آوری هزینههای واقعی مربوط به فعالیتهای داخلی سازمان (مانند برگزاری نمایشگاه، پروژه های تحقیق و توسعه و غیره) مورد استفاده قرار می گیرند.

-

قیمت گذاری کالا (Product Costing)

به طور کلی هدف از قیمت گذاری کالا تعیین ارزش هر واحد از کالا می باشد. برای کالاهایی که توسط شرکت خریداری و یا تولید میشوند نیاز است ارزش گذاری صورت گیرد. ارزش گذاری کالا جهت تعیین ارزش انبار و نیز تعیین قیمت فروش کالاهای تولید، مورد نیاز می باشد.قیمت گذاری کالا شامل دو فرآیند زیر می باشد:▪ محاسبه قیمت برآوردی کالا (Product Cost Planning)▪ محاسبه قیمت واقعی کالا (Actual Costing) -

قیمت گذاری سفارشات تولید، سفارشات فروش و پروژه ها (Cost Object Controlling)

اصطلاحاً Cost Object به Production Order, Process Order, Product Cost Collector و یا Sales Order اطلاق میشود که بسته به نوع صنعت (تولید گسسته، پیوسته، فرآیندی و تولید سفارشی) مورد استفاده قرار می گیرند.همان طور که Product Costing برای محاسبه ی قیمت (برآوردی) استاندارد کالا مورد استفاده قرار می گیرد، Cost Object Controlling برای محاسبه هزینه تمام شده برآوردی سفارشات تولید و یا فروش مورد نیاز می باشد. -

تحلیل سودآوری (Profitability Analysis)

در سیستم SAP تحلیل سودآوری در دو سطح درون و برون سازمانی مورد نیاز می باشد. تحلیل سودآوری درون سازمانی از طریق قابلیت Profit Center Accounting و تعریف Profit Center برای واحدهای مورد نیاز جهت تحلیل مدیریت می گردد. تحلیل سودآوری برون سازمانی از طریق قابلیت Profitability Analysis قابل انجام می باشد.تحلیل سودآوری برون سازمانی این امکان را فراهم می آورد تا با تحلیل داده های فروش به تفکیک مشتری و محصول و مقایسه آن با بهای تمام شده کالای فروش رفته به تفکیک مشتری و محصول، سود ناخالص (حاشیه فروش) را ارزیابی کرده و با افزودن هزینه های عمومی اداری و توزیع فروش در سطح مشتری و محصول برای تصمیم گیران سازمان این فرصت را به وجود آورد تا در صورت نیاز بتوانند سهم بیشتری از بازار را در رقابت با دیگر رقیبان به دست آورند.